|

锂行业概况

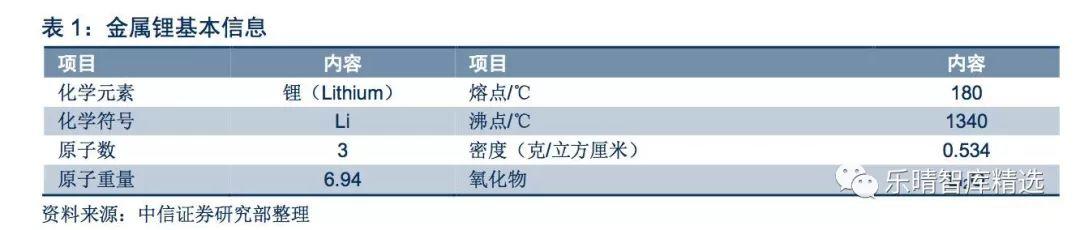

锂的物理与化学性能

锂(Lithium)是原子量最小的金属元素,元素符号为Li。锂为银白色金属,质软,密度小,锂的化学性质活泼,具有极强的电化学活性,可与其他元素形成合金或化合物,广泛应用于各种领域。

锂产业链概述

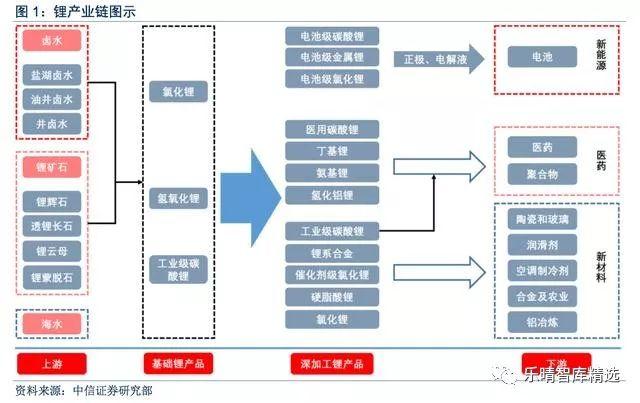

锂的产业链主要分为上游资源开采,中游冶炼提纯和下游终端消费三部分。上游锂资源主要分为固态和液态两种,目前固态锂矿主要为伟晶岩型锂矿床和沉积型锂矿床,液体锂矿则是指卤水型锂矿床。

中游的锂产品主要为氯化锂、氢氧化锂和碳酸锂等,经进一步提纯合成可得到各类锂深加工产品,应用于下游如电池、医药等消费领域。

锂及其化合物用途广泛,具有战略价值。锂的应用主要可分为新能源、医药、新材料三大类,具体为电池、陶瓷、玻璃、润滑剂、冶金、聚合物等领域。自2000年以来,锂消费量受到可充电电池的迅速推动,在其他传统领域也实现了结构性的增长。

电池材料成为锂最重要的应用领域

电池类产品成为锂资源最主要的应用方向。2015年,全球可充电电池类产品所占锂消费量比重首次超过玻璃陶瓷类产品,达到约37%,成为锂下游最主要的应用领域;在中国,电池领域锂消费占比更高,2015年达到约70%。

锂在电池领域的应用主要可分为动力锂电池、消费锂电池、储能锂电池三大类。

下载本文完整报告,请在PC端访问乐晴智库网站: www.767stock.com

其中,动力锂电池主要应用于新能源汽车,常见为磷酸铁锂(LFP)电池和三元(NCM/NCA)电池;消费锂电池主要应用于手机、平板电脑、笔记本电脑等电子产品,主要为钴酸锂(LCO)电池;储能锂电池主要用于电网储能、基站备用电源、家庭光储系统等领域,目前应用较多的有磷酸铁锂电池和以钛酸锂为负极的锂离子电池。

新能源汽车迅猛发展进一步刺激电池领域锂消费增长。2016 年以来,锂电池产业链下游应用领域受新能源汽车产业带动得到迅猛发展,新能源汽车所用的动力电池中正极材料对锂消费拉动作用显著,成为未来锂消费增长的主要推动力。

电池领域用锂产品主要为碳酸锂和氢氧化锂。其中碳酸锂主要用于生产钴酸锂和磷酸铁锂,氢氧化锂则用于生产三元材料,从上游原料来看,锂矿石更适于生产氢氧化锂而盐湖生产碳酸锂的成本更低。

需求分析:动力电池拉动锂消费迅猛增长

电池领域是全球锂需求增量的主要来源

预计 2016-2020 年锂消费年化复合增速(CAGR)达到 16.8%。受益于新能源汽车市场的全面爆发,全球锂需求增速逐渐回升。

根据锂业分会数据,2016 年全球锂需求为 20.09万吨碳酸锂当量(LCE),结合 EVTank 和高工锂电资料预测,2017-2018 年全球锂需求将达到 22.77 和 26.06 万吨,同比增速分别为 13.3%和 14.4%;预计 2020 年将达到 37.43 万吨,2016-2020 年 CAGR 为 16.8%。

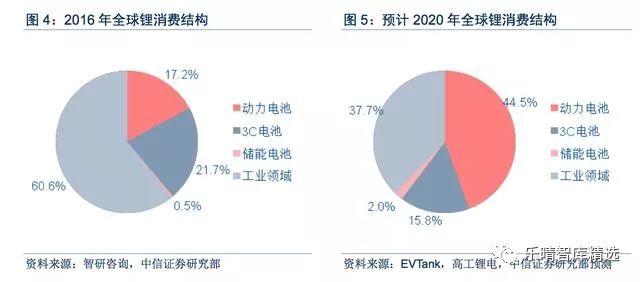

预计2016-2020年电池领域锂需求占比由39.4%增至62.3%。

根据智研咨询数据,2016年全球电池领域锂需求占比为39.4%,其中动力电池和3C电池占比分别为17.2%和21.7%。

预计至2020年,电池领域锂需求占比增至62.3%,成为锂需求结构中最重要的组成部分,其中动力电池占比44.5%,增幅尤为显著。

动力电池领域是未来锂需求的核心增长点

新能源汽车销量面临井喷式增长

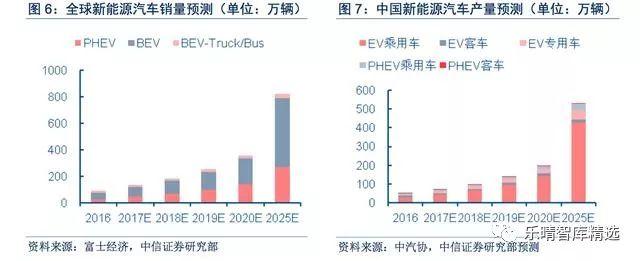

预计2025年全球新能源汽车销量达到820万辆,比2017年翻6倍。

根据富士经济数据,2017年全球新能源汽车销量为134万辆,同比增长50.0%,预计2018-2020年销量分别为186、253和359万辆,同比增速分别为38.8%、36.3%和41.7%;长周期预计,2025年全球新能源汽车销量将达到820万辆,2020-2025年CAGR为18.0%。

2025年中国新能源汽车销量有望超过500万辆。

2016年中国新能源汽车产量为52万辆,预计2017年产量为72万辆,同比增长38.5%;预计2020年将达到200万辆,比2016年翻4倍,实现中国新能源汽车“十三五”规划的目标;到2025年,预计国内新能源汽车产量将超过500万辆,2020-2025年CAGR为21.6%。

三元动力电池占比迅速提升

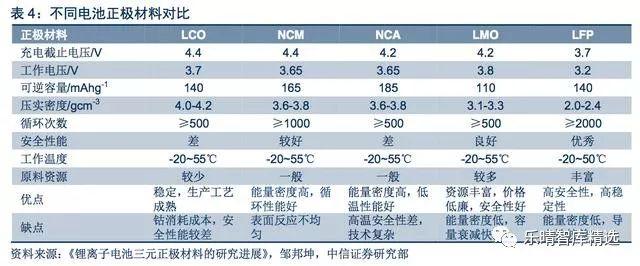

三元正极材料是动力电池正极材料的发展方向。

当前动力电池正极材料以磷酸铁锂材料、锰酸锂材料和三元材料(NCM/NCA)为主,相比磷酸铁锂材料和锰酸锂材料,三元正极材料结合了钴酸锂、镍酸锂、锰酸锂三类材料的优点,成本低,循环寿命长,能量密度高,未来将成为车用动力电池正极材料的主流,发展前景广阔。

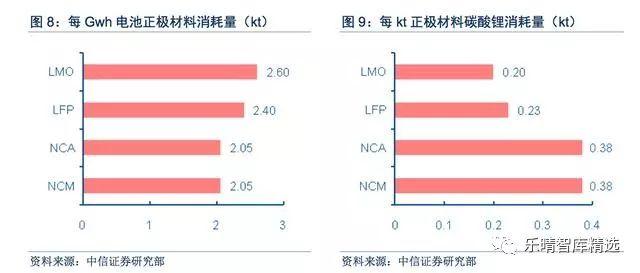

不同种类锂离子电池对碳酸锂的消耗量也不同。

单位Gwh锂离子电池对三元正极材料、磷酸铁锂正极材料、锰酸锂正极材料的消耗量分别为2.05kt、2.40kt和2.60kt,根据不同种类锂离子电池正极材料的锂含量测算,1kt上述正极材料锂含量分别折合碳酸锂当量0.38kt、0.23kt和0.20kt,计算可得,1Gwh电池分别需消耗碳酸锂当量78.5万吨、56.2万吨和53.1万吨。

预计2020年中国车用动力电池需求量将接近100GWh。

2016年中国车用动力电池需求量为29.4GWh,预计2017-2018年将达到39.0GWh和49.7GWh,同比增速分别为32.6%和27.6%,未来随着国内新能源汽车产销量爆发,预计2020年其需求量将达到94.5GWh,较2016年翻三番,CAGR为33.9%。

国内三元动力电池占比大幅提升。

2016年国内车用动力电池中三元电池需求量为7.8GWh,占比仅为26.4%,未来随着新能源汽车对续航里程要求的不断提高,三元电池占比将迅速提升。

到2020年,预计国内三元动力电池需求量将达到71.6GWh,占比达到75.7%,CAGR为74.2%。

海外三元动力电池占比较高,未来将继续提升。

海外车用动力电池以三元电池和锰酸锂电池为主,2016年海外车用动力电池需求量约16.4GWh,其中三元电池需求量约13.1GWh,占比达到80%,远高于国内水平,预计该比例仍将进一步提高。

预计2020年海外动力电池需求量将达到110.6GWh,三元占比达到90%,需求量为99.5GWh。

2020年全球新能源汽车领域锂需求达到15.3万吨LCE

根据不同种类锂离子电池正极材料的锂含量测算,1g三元正极材料、磷酸铁锂正极材料和锰酸锂正极材料锂含量分别折合碳酸锂当量0.38g、0.23g和0.20g,1kwh电池分别需消耗碳酸锂当量531g、562g和785g。

预计2017年全球车用动力电池领域锂需求为4.60万吨LCE(碳酸锂当量),同比增长51.8%;2018年达到6.66万吨,同比增长44.8%;2020年将达到15.29万吨,2016-2020年CAGR为49.9%。

预计2017年中国车用动力电池领域锂需求为2.58万吨LCE,同比增长41.7%;2018年达到3.43万吨,同比增长33.1%;2020年将达到6.89万吨,2016-2020年CAGR为39.5%,虽然在2015年爆发式增长后增速有所放缓,但仍能保持较高增速。其中增量主要来自三元电池,磷酸铁锂电池锂需求整体呈下降态势。

其他领域锂需求增速稳定

电动自行车助力动力锂电增长

全球电动自行车领域锂电池消费保持快速增长。EVTank数据显示,2016年全球电动自行车锂电池需求量约为6.0GWh,未来随着锂电池对铅酸电池的逐渐替代,电动自行车领域锂消费将持续增长,预计到2020年达到13.5GWh,CAGR为22.5%。

电动自行车领域锂消费量加速增长。按照1kwh电动自行车用锂电池消耗碳酸锂当量0.7kg计算,2016年全球电动自行车领域锂消费量折合碳酸锂约0.42万吨。未来随着单车电池容量提升,锂消费量将加速上涨,预计2020年全球电动自行车领域锂需求量将达到1.35万吨LCE,2016-2020年CAGR为33.9%。

国内电动自行车产量平稳增长,锂电池使用率提升。2016年国内电动自行车产量3215万辆,预计2017年产量为3663万辆,同比增长13.9%,未来三年将按8%的增速平稳增长。

随着锂电自行车渗透率逐渐提高,电动自行车对锂电池的需求由2016年的2.0GWh增至2020年的3.4GWh,CAGR为14.2%。

3C领域锂需求平稳增长,中长期将由新型电子产品带动

3C领域锂需求增速放缓。在3C领域,锂电池主要应用于手机、平板电脑、笔记本电脑等数码产品,根据锂电大数据预测,我国2017年3C领域锂电池需求量为30.6GWh,同比增长4.8%,预计2017-2020年CAGR为9.5%,远低于动力领域和储能领域。

预计2016-2020年全球锂需求CAGR为16.8%

2016-2020年全球锂需求CAGR为16.8%。2016年全球锂需求为20.09万吨LCE,预计2017年将达到22.77万吨,同比增长13.34%,2018-2020年分别达到26.06、30.74和37.43万吨,同比增速分别为14.45%、17.98%和21.76%,增速逐年提升。

需求增量主要来自锂离子电池领域,尤其是新能源汽车领域,该领域2016-2020年锂需求增量预计高达12.26万吨碳酸锂当量,CAGR为49.90%。

供给分析:产能释放存在不确定性

全球锂矿供给集中在南美和澳洲

全球锂资源储量集中度高

根据美国地质调查局(USGS)数据,2016 年全球锂矿储量约 1400 万吨。其中智利储量高达 750 万吨,占全球总储量的 51.8%。此外,中国(320 万吨,22.1%)、阿根廷(200万吨,13.8%)、澳大利亚(160 万吨,11.1%)等国储量也较丰富。2016 年全球锂矿储量主要集中在以上几个国家。

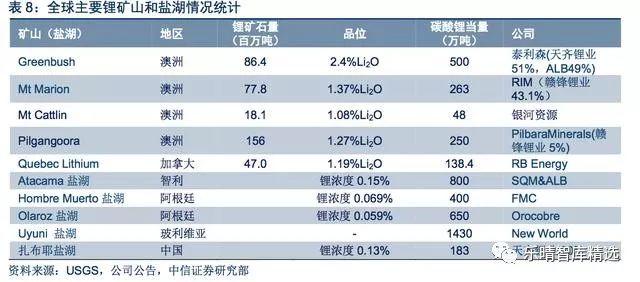

全球锂资源主要储存在盐湖卤水和锂矿石(锂辉石、锂云母)。盐湖主要分布于南美三国——阿根廷、智利和玻利维亚,以及中国青藏地区。锂矿石资源主要分布于澳大利亚、北美以及中国。

世界级锂资源集中在南美和澳洲。大型盐湖包括玻利维亚乌尤尼盐沼Uyuni,智利盐湖Atacama,阿根廷盐湖Olaroz、HombreMuerto等。主要锂辉石矿包括澳大利亚Talison旗下的Greenbush矿山和RIM公司的MtMarion锂矿。

全球锂矿供给集中在南美和澳大利亚

南美和澳大利亚占锂资源供给总量的90%。据美国地质调查局(USGS)数据,2016年全球锂产量金属量约3.5万吨,折合碳酸锂当量约19.3万吨。其中澳大利亚、智利、阿根廷产量居前三位,分别为1.43、1.20、0.57万吨,占比为40%、34%以及16%。

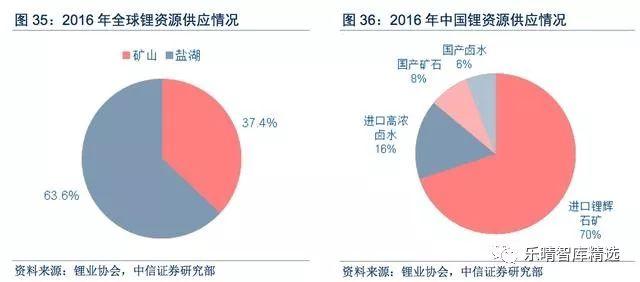

盐湖提锂是国际上获得锂产品的主要方式。根据锂业分会数据,2016年全球卤水提锂产量约11.8万吨(折合碳酸锂当量),占全球锂产品总产量的63.6%。其中海外盐湖提锂产量约10.8万吨,国内盐湖提锂产量1万吨左右。

国内锂资源供应以进口锂矿石为主。我国锂加工原料对外依存度高,其中绝大部分依赖进口锂辉石,占比高达70%,采用国内卤水和矿石资源生产的锂产品占总供应量比例为14%,其中卤水提锂占比仅为6%。

全球锂资源供应加速扩张,产能释放不畅

全球锂资源供应商加速产能扩张。

2017-2018年全球矿石提锂产能集中扩张,预计两年分别增加12万吨和20万吨,到2020年全球矿石提锂规划产能将达到49万吨。

未来全球盐湖提锂产能也保持稳定增长,预计2018/2019/2020年分别达到28.6/36.4/37.4万吨,预计2020年全球矿石和盐湖提锂合计产能将达86.4万吨,较2016年翻三番。

全球锂供给增量主要来自“四湖三矿”

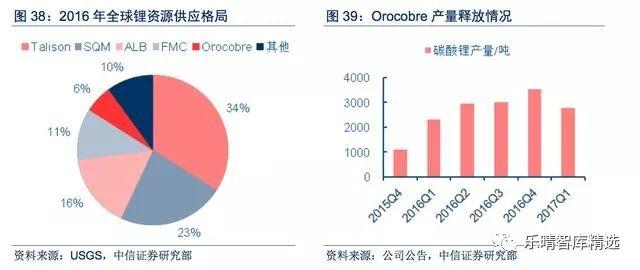

全球锂供给格局由“三湖一矿”向“四湖三矿”转换。2016年以前,全球锂矿供给局面是“三湖一矿”,即ALB、SQM、FMC以及Talison,主力在产锂资源包括Atacama盐湖,HombreMuerto盐湖,Greenbush锂辉石矿等。

产量占比超过80%。2016年,Orocobre旗下Olaroz盐湖投产,新增产量约1.2万吨,成为重要的供给来源。

未来三年锂资源供给增量主要来自成熟的锂业巨头。

2018-2020年全球锂供应新增项目主要包括:

1) ALB盐湖提锂产能扩张,预计新增碳酸锂产能2万吨;

2) SQM2017年氢氧化锂扩产至1.35万吨,预计2019年底阿根廷Cauchari-Olaroz盐湖项目,新增碳酸锂产能2.5万吨;

3) FMC2017年新增氢氧化锂产能0.8万吨,预计2019年底继续增加1.2万吨;

4) Orocobre2020年预计碳酸锂产能扩张至3.5万吨并新增氢氧化锂1万吨;5)天齐锂业旗下天齐澳洲项目预计2018年底新增氢氧化锂产能2.4万吨;6)赣锋锂业宁都赣锋2018年预计新增碳酸锂产能1.75万吨,2018年新余马洪新增氢氧化锂陈能2万吨。

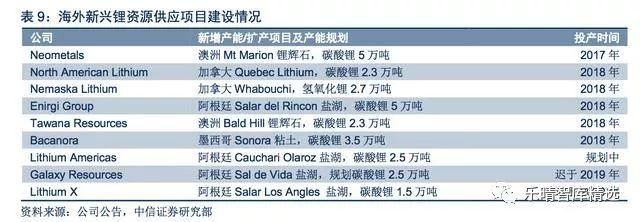

新兴锂矿产能释放迟于2020年

除传统锂业巨头外,全球新兴锂资源供应商加速扩产,其中2018年大概率可以量产的有NemaskaLithium旗下的Whabouchi矿与EnirgiGroup旗下的SalardelRincon盐湖。设计产能分别为2.7万吨和5万吨。

其余项目尚处于可行性研究或试车阶段,投产时间尚未确定,对全球锂供应影响有限。

国内锂资源开发稳定,新增供给有限

我国锂资源储量丰富,根据USGS数据,2016年我国已探明锂储量320万吨,全球占比22.1%。我国锂资源主要分布在青海、西藏、四川、江西、湖北等地区,其中青海和西藏主要为盐湖,四川为锂辉石矿,江西为锂云母矿。

国内盐湖提锂产量温和上涨

国内锂资源储量以盐湖卤水为主。锂业协会数据显示,我国盐湖锂资源储量占锂资源总量的85%,矿石锂资源仅占15%。

青海和西藏地区盐湖锂资源丰富,其中青海锂资源主要存在于硫酸盐型盐湖中,集中分布于柴达木盆地的察尔汗盐湖、东台吉乃尔和西台吉乃尔盐湖,西藏地区的盐湖主要为碳酸盐型盐湖,其中扎布耶盐湖含锂量仅次于Atacama和Uyuni盐湖,是全球第三大百万吨级盐湖,同时也是全球镁锂比最低的优质盐湖。

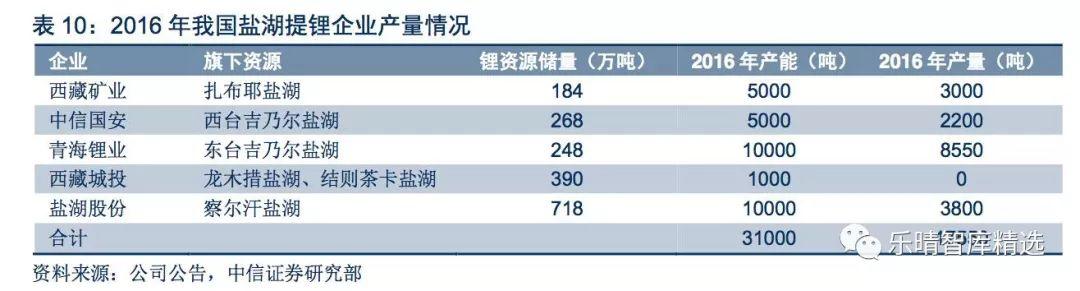

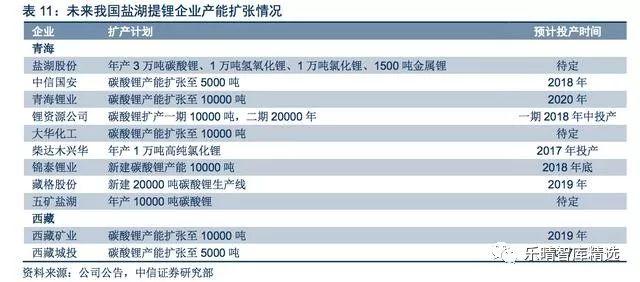

2016年国内盐湖提锂供应总量约1.8万吨,产量释放主要集中在青海锂业、中信国安、盐湖股份、西藏矿业等企业,除上述企业,依靠大柴旦盐湖资源的大华化工、柴达木兴华、青海博华锂业,依靠一里坪盐湖的五矿盐湖等企业也开始小批量生产碳酸锂。

盐湖提锂企业扩产计划显著。未来三年青海和西藏两地的盐湖提锂企业均有显著的产能扩张计划,预计到2020年,国内盐湖提锂总产能将达到15万吨。

预计2017/2018/2019年我国盐湖锂产量分别达到2.6/3.7/5.3万吨。

青海和西藏地区盐湖提锂企业均有产能扩张计划,带来国内盐湖提锂产能的显著提升,但盐湖提锂产能达产时间较长,未来三年产量释放缓慢,2018、2019、2019年预计新增产量0.8、1.1、1.6万吨。

国内矿石提锂新增供给有限

国内矿石提锂产量较小,未来新增供应有限。根据锂业分会数据,2016年我国共生产锂辉石精矿3.8万吨,折合碳酸锂当量0.4万吨。产量主要来自雅化集团和合纵锂业等。

国内矿石提锂未来主要供应来源为江西宜春锂云母矿和四川阿坝州、甘孜州的锂辉石矿。国内企业扩建产能较多,但多数处于规划建设阶段,短期内产能释放有限,预计2018年新增产量主要来自江特电机,产量约3000吨。百度搜索“乐晴智库”,获得更多行业深度研究报告

2017年全球锂供应总量预计为23万吨。2017年,随着GalaxyResource的Mt.Cattlin矿山与RIM的MtMarion矿山大量投产,全球供给局面转变为“四湖三矿”,预计带来新增产量约2万吨,全年供应总量23万吨,同比增长19.1%。

全球2018/2019/2020年锂供应量将达27.5/33.7/37.0万吨。

2018年除MtMarion与Mt.Cattlin矿山持续放量,雅宝LaNegra2期2万吨锂盐项目预计2018年三季度投产,四季度释放产能,2018年全球锂资源供给约27万吨。伴随“四湖三矿”等国际巨头的产能扩张以及国内盐湖提锂放量,未来全球锂供给迎来显著增长。

供需平衡:短期仍将维持紧平衡局面

新能源汽车拉动,全球锂需求高速增长。随着新能源汽车产销持续景气及锂离子电池产业迅速发展,预计全球锂需求将保持10%-20%的高增速,且未来几年增速将逐年提升,2017-2019年全球锂需求分别达到22.77、26.06和30.74万吨LCE。

2018-2019年供给大量投产,短缺格局即将打破。随着需求端持续高增长,含锂盐湖矿山扩产意愿显著,预计2018年下半年至2019年将有大量产能投产,2017-2019年全球锂供给分别达到23.0、27.5和33.7万吨LCE,同比增速分别为19.2%、29.6%和22.5%。供需格局即将由短缺转为过剩,预计2017-2019年将分别过剩0.23万吨、1.44万吨和2.96万吨LCE。

短期紧平衡局面料将持续。鉴于锂资源投产时间较长,产能释放不确定性高,且大量产能释放时间在2018年下半年或迟于2019年,预计短期内全球锂资源供应偏紧的局面仍将持续。

价格预测:2018年供需紧平衡支撑锂价高位运行。目前,全球锂盐产能的大量投放将主要集中在2018年下半年和2019年,2018年上半年全球锂市供需局面偏紧,支撑锂价高位运行且具有一定上行空间,预计电池级碳酸锂价格运行区间为18-20万元/吨,氢氧化锂价格区间为16.5-18万元/吨。

竞争格局:资源禀赋优势赋予上游龙头公司享受价格上涨红利

1) 全球锂资源供应高度集中于“四湖三矿”。

2016年全球锂矿产量折合碳酸锂当量18.4万吨,其中Talison、SQM、ALB、FMC以及Orocobre五家公司产量占比达91%,行业集中度高,资源垄断格局明显。

2) 国内两极格局仍将保持。

天齐锂业拥有Talison51%股权,当前拥有74万吨/年锂精矿产能,还拥有呷基卡锂辉石矿、西藏扎布耶盐湖、Salares盐湖等锂资源储备。赣锋锂业拥有碳酸锂产能2.2万吨,氢氧化锂产能1.2万吨。获取本文完整报告请百度搜索“乐晴智库”。

【北广科技讯-www.bgkjx.com】

|